ETF 수수료는 어떻게 지불될까? 매매수수료와 총보수 차이

ETF 투자자가 부담하는 증권사 매매수수료, 총보수, TER, 기타비용, 호가 스프레드가 언제 어떻게 반영되는지 정리합니다.

ETF를 처음 사면 가장 많이 헷갈리는 질문이 있습니다.

1

2

3

4

ETF 총보수가 연 0.15%라는데,

이 돈은 언제 빠져나가는 걸까?

매수하거나 매도할 때 증권사 수수료에 같이 들어가는 걸까?

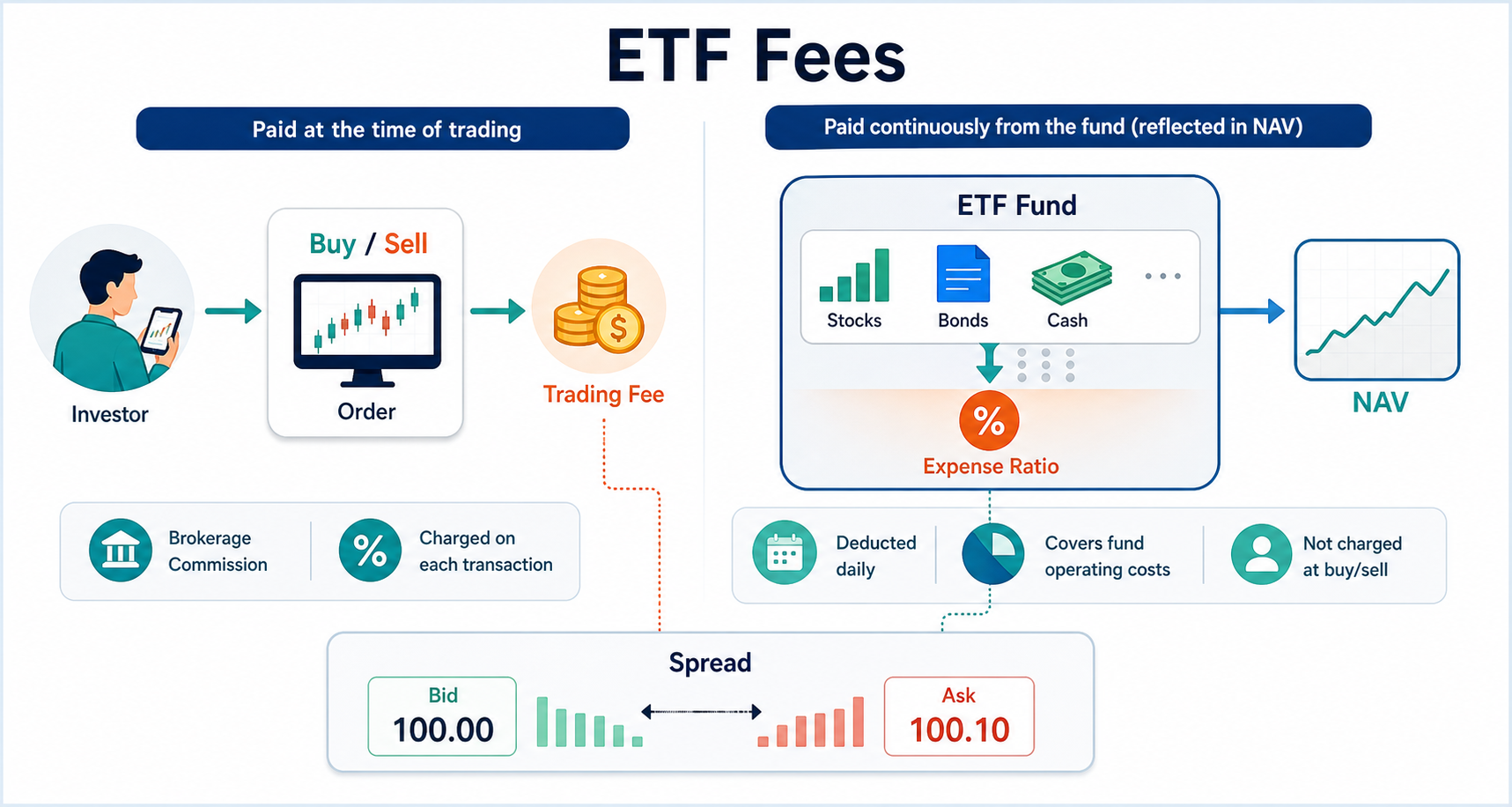

결론부터 말하면 ETF의 총보수는 매매할 때 한 번에 빠지는 수수료가 아닙니다.

보통 ETF 안에서 매일 조금씩 반영되고, 그 결과가 ETF의 순자산가치(NAV)에 녹아듭니다.

반면에 ETF를 사고팔 때 증권사에 내는 매매수수료는 거래할 때 별도로 발생합니다. 이름은 둘 다 수수료처럼 보이지만, 실제로 빠지는 방식은 완전히 다릅니다.

결론 먼저

ETF 투자자가 부담하는 비용은 크게 두 종류로 나눠서 보면 쉽습니다.

| 구분 | 언제 발생하나 | 어떻게 부담하나 |

|---|---|---|

| 증권사 매매수수료 | ETF를 매수·매도할 때 | 주문 체결 시 거래대금에서 계산 |

| ETF 총보수/운용비용 | ETF를 보유하는 동안 | ETF 자산에서 차감되어 NAV에 반영 |

| 호가 스프레드 | 매수·매도 체결 순간 | 비싸게 사고 싸게 파는 가격 차이로 부담 |

| 세금 | 매도 또는 분배금 수령 등 | 상품, 계좌, 과세 유형에 따라 다름 |

즉, ETF의 총보수는 내 계좌에서 현금으로 수수료 출금처럼 빠져나가는 구조가 아닙니다.

1

2

매매수수료 = 거래할 때 증권사에 내는 비용

총보수/TER = ETF를 보유하는 동안 ETF 안에서 반영되는 비용

이 두 개를 구분하는 것이 ETF 비용 이해의 출발점입니다.

1. ETF 총보수는 매매수수료에 포함되지 않는다

ETF 상품 설명에 보면 보통 이런 문구가 있습니다.

1

2

총보수: 연 0.15%

총보수비용비율(TER): 연 0.18%

여기서 말하는 총보수는 증권사 앱에서 ETF를 매수할 때 붙는 매매수수료가 아닙니다. ETF를 운용하는 과정에서 드는 비용입니다.

예를 들어 ETF가 보유한 주식, 채권, 현금 등 전체 자산이 있고, 그 자산에서 운용사 보수, 신탁업자 보수, 사무관리 보수 같은 비용이 지급됩니다. 이 비용이 반영된 뒤의 가치가 ETF의 NAV입니다.

그래서 투자자 입장에서는 이렇게 보입니다.

1

2

3

내 계좌에서 따로 출금되지 않는다.

ETF 보유 수량이 줄어들지도 않는다.

대신 ETF 기준가/NAV가 비용 차감 후 기준으로 계산된다.

미국 SEC의 Investor.gov도 뮤추얼펀드와 ETF에는 개별 거래와 직접 연결되지 않는 반복적인 펀드 운영비용이 있으며, 이 비용은 보통 expense ratio로 표시된다고 설명합니다. FINRA도 ETF에는 증권사 거래수수료와 별개로 expense ratio가 있다고 안내합니다.

2. 그럼 총보수는 언제 빠질까?

ETF 총보수는 보통 1년에 한 번 몰아서 투자자 계좌에서 빼가는 방식이 아닙니다. 펀드 자산에서 매일 또는 주기적으로 비용이 인식되고, 그 결과가 NAV에 반영됩니다.

예를 들어 어떤 ETF의 총보수가 연 0.365%라고 가정해보겠습니다.

단순히 감을 잡기 위해 365일로 나누면 하루 비용률은 대략 이렇습니다.

1

연 0.365% ÷ 365일 = 하루 약 0.001%

1,000만 원을 투자했다면 연 0.365%는 1년에 약 36,500원 수준입니다. 하지만 이 돈이 어느 날 갑자기 계좌에서 빠지는 것이 아니라, ETF 순자산가치 계산 과정에서 조금씩 반영됩니다.

그래서 투자자가 보는 수익률은 이미 비용이 반영된 뒤의 수익률인 경우가 많습니다.

1

2

기초지수 수익률: 비용 차감 전 기준에 가까움

ETF 수익률: 운용비용, 추적오차, 거래비용 등이 반영된 결과

장기 투자에서는 총보수가 낮은 ETF와 높은 ETF의 차이가 시간이 지날수록 누적됩니다.

3. 매수·매도할 때 빠지는 것은 증권사 매매수수료

ETF는 주식처럼 거래소에서 사고팝니다. 그래서 주문을 넣고 체결되면 증권사 매매수수료가 발생할 수 있습니다.

예를 들어 국내 ETF를 100만 원어치 매수하고, 증권사 수수료율이 0.015%라면:

1

2

매수 수수료 = 1,000,000 × 0.015%

= 150원

나중에 120만 원에 매도하고 같은 수수료율이 적용된다면:

1

2

매도 수수료 = 1,200,000 × 0.015%

= 180원

이 매매수수료는 ETF 총보수와 별도입니다.

1

2

3

ETF 총보수 0.15%

+ 증권사 매매수수료 0.015%

= 총보수에 매매수수료가 포함된 것

이렇게 생각하면 안 됩니다. 둘은 성격이 다릅니다.

4. 호가 스프레드도 비용이다

ETF를 거래할 때는 수수료율만 보면 부족합니다. 실제로는 호가 스프레드도 비용입니다.

호가창이 아래와 같다고 해보겠습니다.

| 구분 | 가격 |

|---|---|

| 매도 1호가 | 10,010원 |

| 매수 1호가 | 10,000원 |

바로 사려면 10,010원에 사고, 바로 팔려면 10,000원에 팔아야 합니다. 이 차이 10원이 스프레드입니다.

ETF 1주 가격이 10,000원 근처라면 10원 차이는 약 0.1%입니다.

1

2

스프레드 비용률 ≒ 10원 / 10,000원 × 100

= 0.1%

단기 매매를 자주 하면 총보수보다 스프레드와 매매수수료가 더 크게 느껴질 수 있습니다. 거래량이 적고 호가가 얇은 ETF일수록 이 비용이 커질 수 있습니다.

5. 총보수, TER, 기타비용은 어떻게 다를까?

국내 ETF를 볼 때는 보통 아래 표현들이 나옵니다.

| 용어 | 의미 |

|---|---|

| 총보수 | 운용보수, 판매보수, 신탁보수, 일반사무관리보수 등을 합친 보수 |

| 기타비용 | 회계감사, 예탁, 결제 등 펀드 운용 과정에서 드는 반복 비용 |

| 총보수비용비율(TER) | 총보수와 기타비용 등을 포함해 순자산 대비 비용 수준을 나타내는 비율 |

| 매매·중개수수료율 | ETF 내부에서 편입 자산을 사고팔 때 발생한 거래비용 비율 |

여기서 특히 헷갈리는 것이 매매·중개수수료율입니다.

이 이름 때문에 투자자가 ETF를 사고팔 때 내는 증권사 매매수수료처럼 보일 수 있지만, 보통은 ETF가 내부적으로 주식이나 채권을 교체할 때 부담한 거래비용을 의미합니다. 즉, 투자자 개인의 주문 수수료와는 다른 항목입니다.

정리하면 이렇게 볼 수 있습니다.

1

2

3

4

5

내가 ETF를 사고팔 때 내는 비용

= 증권사 매매수수료 + 호가 스프레드 + 세금 등

ETF 안에서 계속 반영되는 비용

= 총보수 + 기타비용 + ETF 내부 매매·중개비용 등

6. 예시로 보는 ETF 비용 구조

어떤 ETF에 1,000만 원을 1년 동안 투자한다고 가정해보겠습니다.

조건은 아래와 같습니다.

1

2

3

4

투자금액: 10,000,000원

ETF 총보수비용비율: 연 0.20%

증권사 매매수수료: 매수 0.015%, 매도 0.015%

매수·매도 시 호가 스프레드 영향: 왕복 약 0.05%라고 가정

대략적인 비용은 이렇게 나눌 수 있습니다.

| 항목 | 계산 | 비용 |

|---|---|---|

| ETF 보유 비용 | 10,000,000 × 0.20% | 약 20,000원 |

| 매수 수수료 | 10,000,000 × 0.015% | 약 1,500원 |

| 매도 수수료 | 10,000,000 × 0.015% | 약 1,500원 |

| 스프레드 영향 | 10,000,000 × 0.05% | 약 5,000원 |

이 예시에서 보유 비용은 계좌에서 따로 출금되는 돈이 아니라 ETF 가격/NAV에 반영되는 비용입니다. 반면 매수·매도 수수료는 거래할 때 증권사 약정에 따라 계산됩니다.

7. ETF 수수료를 볼 때 체크할 것

ETF 비용을 비교할 때는 총보수 하나만 보면 부족합니다.

아래 순서로 확인하는 것이 좋습니다.

1

2

3

4

5

6

7

□ 총보수만 보지 말고 총보수비용비율(TER)을 확인했는가?

□ 기타비용과 ETF 내부 매매·중개수수료율도 확인했는가?

□ 내가 쓰는 증권사의 ETF 매매수수료율을 확인했는가?

□ 거래량과 호가 스프레드가 충분히 괜찮은가?

□ 같은 지수를 추종하는 ETF끼리 비교했는가?

□ 레버리지, 인버스, 합성형, 해외형 ETF라면 비용 구조가 더 복잡하지 않은가?

□ 세금은 상품 유형과 계좌에 따라 별도로 확인했는가?

특히 같은 S&P500, 나스닥100, 코스피200 지수를 추종하는 ETF라도 실제 비용은 다를 수 있습니다. 총보수가 낮아 보여도 기타비용이나 스프레드가 크면 체감 비용이 커질 수 있습니다.

8. 자주 묻는 질문

Q1. ETF 총보수는 매수할 때 한 번에 내나요?

아니요. 보통 매수 시점에 별도로 떼는 비용이 아닙니다. ETF 자산에서 지속적으로 반영되어 NAV와 기준가에 녹아듭니다.

Q2. 계좌에서 현금이 빠져나가지 않으면 안 내는 비용인가요?

아닙니다. 눈에 보이는 출금이 없을 뿐, ETF 수익률에 이미 반영됩니다. 그래서 장기 투자에서는 총보수와 TER 차이가 중요합니다.

Q3. 증권사 수수료 무료 이벤트면 ETF 비용도 0원인가요?

아닙니다. 증권사 매매수수료가 무료이거나 낮아지는 것과 ETF 자체의 총보수/운용비용은 별개입니다. 수수료 무료 이벤트는 보통 거래 수수료에 관한 것입니다.

Q4. ETF도 세금이 있나요?

상품 유형, 계좌 종류, 국내 상장 여부, 해외 자산 편입 여부에 따라 다를 수 있습니다. 세금은 수수료와 다른 영역이므로 매수 전에 해당 ETF의 과세 방식을 따로 확인하는 것이 좋습니다.

정리

ETF 수수료는 한 줄로 정리하면 이렇습니다.

매매수수료는 거래할 때 내고, ETF 총보수는 보유하는 동안 ETF 가격 안에 반영된다.

그래서 ETF를 고를 때는 단순히 총보수 0.03% 같은 숫자만 보는 것보다 아래 네 가지를 함께 봐야 합니다.

1

2

3

4

1. 총보수/TER

2. 기타비용과 ETF 내부 매매비용

3. 증권사 매매수수료

4. 호가 스프레드와 거래량

장기 투자자는 총보수와 TER 차이가 중요하고, 단기 매매자는 매매수수료와 스프레드가 더 중요해질 수 있습니다. ETF 비용은 한 곳에서 한 번에 빠지는 돈이 아니라, 여러 경로로 수익률에 반영된다고 이해하면 훨씬 덜 헷갈립니다.