레버리지 ETF의 기초지수와 가격을 매칭시키는 방법

레버리지 ETF 가격이 기초지수와 어떻게 연결되는지, 전일 기준가·일간 수익률·배율·NAV·괴리율 기준으로 계산하고 확인하는 방법을 정리합니다.

레버리지 ETF를 볼 때 가장 헷갈리는 부분은 이것입니다.

기초지수가 1% 올랐으니 2배 ETF는 무조건 2% 올라야 하는 것 아닌가?

방향은 대체로 맞지만, 실제 가격은 그렇게 단순하게만 움직이지 않습니다. 레버리지 ETF는 보통 기초지수의 하루 수익률을 기준으로 2배, -1배, -2배처럼 움직이도록 설계됩니다. 그래서 며칠 동안의 누적 수익률을 단순히 2배로 곱하면 ETF 가격과 맞지 않는 경우가 많습니다.

이 글에서는 레버리지 ETF의 가격을 기초지수와 매칭할 때 어떤 값을 봐야 하는지, 직접 계산할 때 어떤 순서로 접근하면 되는지 정리해보겠습니다.

결론 먼저

레버리지 ETF 가격을 기초지수와 맞춰보려면 아래 순서로 보면 됩니다.

1

2

3

4

5

6

7

8

9

1. ETF의 추종 대상 기초지수를 확인한다.

2. ETF의 배율을 확인한다. 예: 2배, -1배, -2배

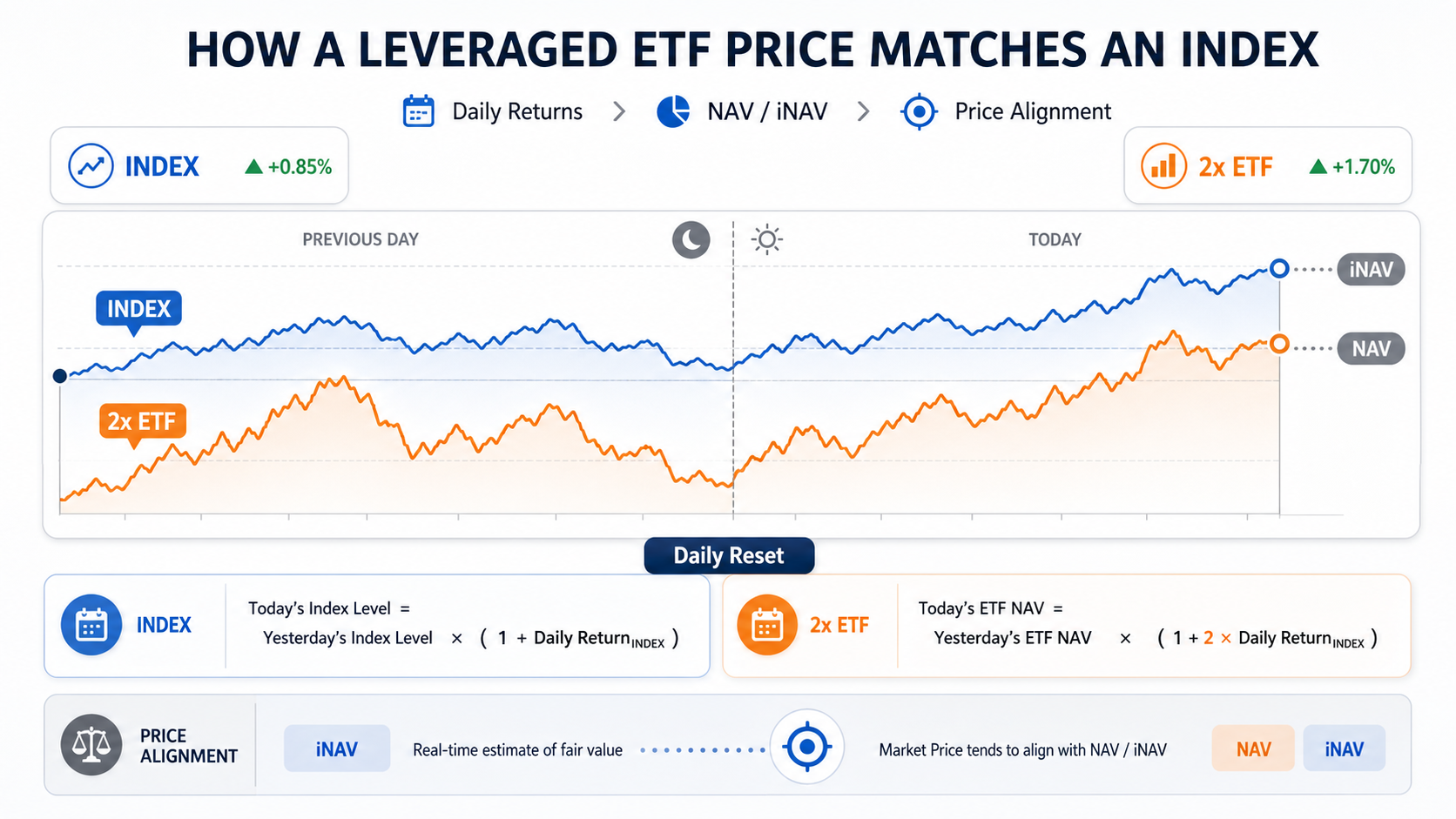

3. 기준점은 "전일 ETF 종가"보다 "전일 NAV 또는 기준가"를 우선한다.

4. 당일 예상 ETF 기준가는 아래처럼 계산한다.

예상 ETF 기준가 = 전일 ETF 기준가 × (1 + 기초지수 일간수익률 × 배율)

5. 실제 시장가격과 예상 기준가의 차이는 괴리율로 본다.

6. 여러 날을 비교할 때는 일별로 복리 계산한다.

가장 중요한 포인트는 레버리지 배율은 보통 하루 단위로 적용된다는 점입니다. 일주일, 한 달, 1년 수익률을 기초지수 누적 수익률에 단순히 2배 곱해서 맞추면 틀어질 수 있습니다.

1. 먼저 기초지수를 정확히 확인하기

ETF 이름만 보고 대충 판단하면 안 됩니다.

예를 들어 이름에 나스닥100 레버리지, 코스닥150 레버리지, S&P500 2X 같은 표현이 있어도 실제 추종 지수는 상품 설명서나 운용사 페이지에서 확인해야 합니다.

확인할 것은 세 가지입니다.

- ETF가 추종하는 정확한 기초지수 이름

- 레버리지 배율:

2배,-1배,-2배등 - 환헤지 여부: 해외지수 ETF라면

환헤지(H)인지, 환노출인지

특히 해외지수 레버리지 ETF는 지수 자체의 움직임뿐 아니라 환율, 선물 가격, 장 운영 시간 차이 때문에 국내 장중 가격이 생각보다 다르게 보일 수 있습니다.

2. 기준은 ETF 시장가격보다 NAV가 더 좋다

ETF에는 크게 세 가지 가격이 있습니다.

| 구분 | 의미 |

|---|---|

| 시장가격 | 거래소에서 실제로 사고파는 가격 |

| NAV | ETF가 보유한 자산을 기준으로 계산한 순자산가치 |

| iNAV | 장중에 추정해서 보여주는 실시간 추정 순자산가치 |

기초지수와 ETF를 매칭할 때는 시장가격만 보면 헷갈릴 수 있습니다. 시장가격은 매수·매도 호가, 유동성, 투자자 수급에 따라 NAV보다 비싸거나 싸게 거래될 수 있기 때문입니다.

그래서 계산 기준은 가능하면 아래 순서로 잡는 것이 좋습니다.

1

2

3

1순위: 전일 ETF NAV 또는 기준가

2순위: 장중 iNAV

3순위: ETF 시장가격

시장가격과 NAV가 벌어져 있으면 기초지수는 맞게 움직였는데 ETF 가격만 이상해 보일 수 있습니다. 이 차이를 보는 지표가 괴리율입니다.

3. 하루 가격 매칭 공식

가장 기본 공식은 다음과 같습니다.

1

예상 ETF 기준가 = 전일 ETF 기준가 × (1 + 기초지수 일간수익률 × 레버리지 배율)

예를 들어 전일 ETF 기준가가 10,000원이고, 기초지수가 오늘 1.5% 상승했으며, ETF가 2배 레버리지라면:

1

2

3

4

예상 ETF 기준가

= 10,000 × (1 + 0.015 × 2)

= 10,000 × 1.03

= 10,300원

반대로 -2배 인버스 레버리지 ETF라면:

1

2

3

4

예상 ETF 기준가

= 10,000 × (1 + 0.015 × -2)

= 10,000 × 0.97

= 9,700원

즉, 기초지수가 오른 날에는 2배 레버리지는 오르고, -2배 인버스 레버리지는 하락하는 구조입니다.

4. 여러 날은 단순 2배가 아니라 일별 복리로 계산

레버리지 ETF에서 가장 많이 하는 실수가 이것입니다.

1

2

기초지수가 3일 동안 총 3% 올랐으니

2배 ETF는 총 6% 올랐겠지?

하지만 실제 계산은 하루씩 끊어서 해야 합니다.

예를 들어 전일 ETF 기준가가 10,000원이고, 기초지수가 3일 동안 아래처럼 움직였다고 가정해보겠습니다.

| 날짜 | 기초지수 일간수익률 | 2배 ETF 일간수익률 | ETF 기준가 |

|---|---|---|---|

| 시작 | - | - | 10,000 |

| 1일차 | +3% | +6% | 10,600 |

| 2일차 | -3% | -6% | 9,964 |

| 3일차 | +3% | +6% | 10,562 |

기초지수는 +3%, -3%, +3%로 움직였지만 ETF는 매일 새 기준가에서 다시 2배 수익률이 적용됩니다. 그래서 기간이 길어질수록 기초지수 누적 수익률의 정확한 2배와는 차이가 생깁니다.

이 차이를 흔히 복리 효과, 일간 리밸런싱 효과, 변동성 효과라고 부릅니다. 방향성이 강하게 이어지는 시장에서는 유리하게 작동할 수 있고, 오르내림이 큰 횡보장에서는 불리하게 작동할 수 있습니다.

5. 장중 가격은 iNAV와 괴리율로 확인

장중에 ETF가 기초지수보다 비싸게 거래되는지, 싸게 거래되는지 확인하려면 iNAV를 봅니다.

괴리율은 보통 아래처럼 계산합니다.

1

괴리율 = (ETF 시장가격 - iNAV) / iNAV × 100

예를 들어 ETF 시장가격이 10,250원이고 iNAV가 10,200원이라면:

1

2

괴리율 = (10,250 - 10,200) / 10,200 × 100

≒ 0.49%

이 경우 ETF가 추정 순자산가치보다 약 0.49% 비싸게 거래되고 있다는 뜻입니다.

반대로 시장가격이 10,150원이고 iNAV가 10,200원이라면:

1

2

괴리율 = (10,150 - 10,200) / 10,200 × 100

≒ -0.49%

이 경우에는 ETF가 iNAV보다 싸게 거래되고 있는 상태입니다.

6. 실제 가격이 딱 맞지 않는 이유

공식으로 계산한 예상 가격과 실제 ETF 가격은 완전히 같지 않을 수 있습니다.

주요 원인은 아래와 같습니다.

| 원인 | 설명 |

|---|---|

| 괴리율 | 시장가격이 NAV/iNAV보다 비싸거나 싸게 거래됨 |

| 추적오차 | 운용 비용, 선물 롤오버, 현금 보유 등으로 목표 수익률과 차이 발생 |

| 비용 | 총보수, 기타 비용, 매매 비용이 장기 수익률에 반영됨 |

| 환율 | 해외지수 ETF는 원화 기준 가격에 환율 영향이 들어갈 수 있음 |

| 시차 | 한국 장중에는 미국 지수 현물이 닫혀 있고 선물 가격이 반영될 수 있음 |

| 호가 스프레드 | 매수 1호가와 매도 1호가 차이 때문에 체결 가격이 달라짐 |

그래서 레버리지 ETF 가격을 볼 때는 “왜 기초지수 2배와 정확히 안 맞지?”라고 보기보다, NAV 기준으로는 어느 정도 맞는지, 시장가격이 NAV에서 얼마나 벌어졌는지를 나눠서 보는 것이 좋습니다.

7. 직접 엑셀이나 구글시트로 맞춰보는 방법

간단한 시트 구조는 아래처럼 만들 수 있습니다.

| 열 | 내용 | 예시 |

|---|---|---|

| A | 날짜 | 2026-06-08 |

| B | 기초지수 종가 | 1000.00 |

| C | 기초지수 일간수익률 | (오늘 지수 / 전일 지수) - 1 |

| D | 레버리지 배율 | 2 |

| E | 예상 ETF 기준가 | 전일 ETF 기준가 × (1 + C × D) |

| F | 실제 ETF 종가 또는 NAV | 10300 |

| G | 차이율 | (F - E) / E |

핵심은 E열입니다.

1

예상 ETF 기준가 = 전일 ETF 기준가 × (1 + 기초지수 일간수익률 × 배율)

여러 날을 계산할 때는 매일 전일 ETF 기준가를 가져와서 다시 계산해야 합니다. 시작일 가격 하나에 기간 전체 수익률을 곱하는 방식은 레버리지 ETF에서는 정확도가 떨어집니다.

8. 매칭할 때 체크리스트

레버리지 ETF 가격이 이상해 보이면 아래 순서로 확인하면 됩니다.

1

2

3

4

5

6

7

8

□ ETF가 추종하는 기초지수가 정확히 무엇인지 확인했는가?

□ 배율이 2배인지, -1배인지, -2배인지 확인했는가?

□ 전일 종가가 아니라 전일 NAV/기준가를 기준으로 계산했는가?

□ 기초지수의 "당일 수익률"에 배율을 곱했는가?

□ 여러 날 비교라면 일별 복리로 계산했는가?

□ 시장가격과 iNAV의 괴리율을 확인했는가?

□ 해외 ETF라면 환율과 시차, 선물 가격 영향을 고려했는가?

□ 거래량과 호가 스프레드가 너무 얇지는 않은가?

이 체크리스트만 따라가도 “기초지수는 올랐는데 왜 내 ETF는 생각보다 덜 올랐지?” 같은 의문을 꽤 많이 줄일 수 있습니다.

정리

레버리지 ETF와 기초지수를 매칭할 때는 아래 한 문장만 기억하면 됩니다.

레버리지 ETF는 기간 전체 수익률이 아니라, 보통 하루 수익률에 배율을 적용한 뒤 매일 다시 기준을 잡는다.

따라서 가격을 맞춰볼 때는 전일 ETF 기준가, 기초지수 일간수익률, 레버리지 배율, NAV/iNAV, 괴리율을 함께 봐야 합니다.

레버리지 ETF는 단기 방향성에는 강한 도구가 될 수 있지만, 장기 보유에서는 복리 효과와 변동성 효과 때문에 기초지수의 단순 배율과 크게 달라질 수 있습니다. 매수 전에는 상품 설명서와 운용사 자료를 확인하고, 계산은 반드시 일별 기준으로 해보는 것이 좋습니다.